3月3日,据网站数据统计,2021年2月中资离岸债总发行规模折合达235.68亿美元,由于农历春节的缘故,同比增长40.04%,环比减少26.78%(统计口径:按起息日计算;剔除可转债)。

其中,中国财政部发行了150亿元人民币(折合约23.2亿美元)国债,中国香港特别行政区政府发行折合约26.86亿美元债券,囊括三笔合计25亿美元绿色债券,值得注意的是,其中30年期、发行规模5亿美元的债券是亚洲首个由政府发行的30年期绿色债券,也是特区政府目前所发行最长年期的债券。

四大版块方面,2月产业债发行规模74.01亿美元、地产债折合约54.17亿美元、金融债约48.91亿美元以及城投债约8.52亿美元。

自2021年首月发行认购一片火热后,不少企业选择在春节前乘胜追击,多家房企在一月新发基础上进行增发。

二月发行详情

据统计,2月中资离岸债发行中,共有49家企业发行了67笔离岸债,发债企业数量相较去年同期增加1家。从上图可见,产业债为当月发行规模最大版块,占比规模为31%,地产债与金融债紧跟随后,分别为23%和21%,城投债仅为4%。

从行业分类详细数据来看,

产业版块方面,2月共有7家企业发行了11笔离岸债券,发债企业同比减少4家,达74.01亿美元,同比增长35.48%,环比增长6.24%。该版块发行主体中有2家评级在A-及以上,3家评级在BBB+至BBB-之间,其余2家为无评级。

当月版块发行规模飙升主要由阿里巴巴推动,该公司发行了合计50亿美元债券,另外,发行规模超10亿美元的还有香港机管局(15亿美元);塞斯潘航运集团发行的3亿美元息票率最高,为6.5%;金川集团首次发行了2.8亿美元债券。

另外,西安航天高技术产业发行的5500万美元增信债券获得华夏银行西安分行提供的备用信用证支持。

认购方面,香港机管局两笔债券合计获5.7倍认购。

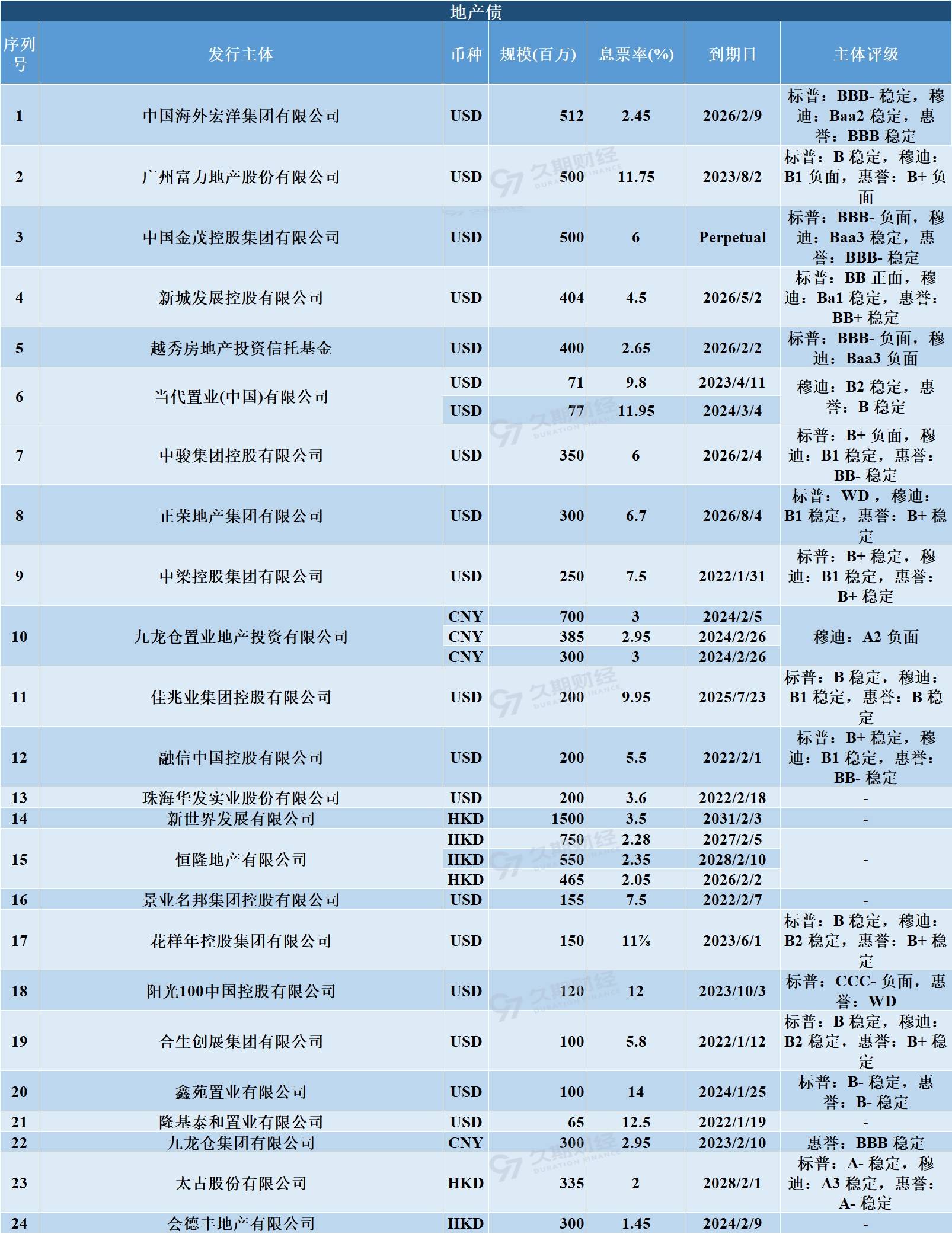

地产版块方面,2月共有24家企业发行了29笔离岸债券,约折合54.17亿美元,其中4笔(合计规模3.36亿美元)为在1月的新发上进行增发,同比增长6.78%,环比减少61.9%。该版块发行主体中有2家评级在A-及以上,4家评级在BBB+至BBB-之间,12家评级在BB+及以下之间,6家为无评级。

当月发行中,中国海外宏洋集团以5.12亿的发行规模排行版块第一,鑫苑置业增发的1亿美元息票率是当月最高,为14%;中国金茂发行了5亿美元的永续债,为当月仅有的永续债;恒隆地产2月发行中有两笔为绿色债券。

维好协议结构发行的债券仅有一笔,由富力香港提供担保,富力地产提供维好协议和股权购买投资承诺协议,3年期、规模5亿美元、息票率11.75%,以平价发行。

认购方面,中国海外宏洋集团新发获近9倍认购,获5倍认购左右的还包括华发股份和富力地产。

金融版块方面,2月共有11家企业发行了15笔离岸债券,约折合48.91亿美元,同比下降6.73%,环比减少44.26%。该版块发行主体中有3家评级在A-及以上,4家评级在BBB+至BBB-之间,其余4家为无评级。

当月发行中,香港按揭证券公司以折合约12.89亿美元规模位列版块第一;远东宏信发行的17亿元人民币债券息票率最高,为4.7%;中国银行香港分行发行了5亿美元玉兰债。

受维好协议及股权购买投资承诺协议支持的债券有四笔,分别由招银国际租赁管理和国银租赁国际发行。

认购方面,平安海外控股和中信银行伦敦分行发行的债券获得市场热烈追捧,认购倍数分别为超13倍和近8倍。

城投版块方面,2月共有7家企业发行了7笔离岸债券,发债企业同比增加3家,约折合8.52亿美元,同比下降18.86%,环比减少61.78%。该版块发行主体中有1家评级在BBB+至BBB-之间,1家评级在BB+及以下之间,其余5家为无评级。

值得注意的是,贵阳经开城投发行了一笔2300万欧元债券。

受备用信用证支持的债券有三笔,分别由镇江国投、泰州海陵以及贵阳经开城投发行。

地产美元债发行规模环比大幅萎缩

据久期财经网站统计,2021年2月地产美元债发行规模46.54亿美元,到期规模为59.78亿美元。今年1-2月到期美元债合计规模120.28亿美元,期间内发行债券(合计规模约180.98亿美元)可覆盖约1.5倍。

据贝壳研究院监测数据,今年2月房企境内债券共发行34笔,发行规模约276亿元,环比减少66%,同比减少33.2%。

在“三条红线”约束下,不少房企面临融资压力。尽管境外融资成本高于境内,但由于在岸市场渠道有限,同时也为了保持在境外发行的知名度,离岸发债融资仍是不少房企的首选。

分析师语

2月下旬开始,美国国债收益率加速上行,引发市场担忧,这主要是由于市场对美国经济的复苏、通胀和政策收紧的预期,导致中美利差空间收窄。招商证券在一份最新的研报中称,美联储货币政策对于国际资本流动和新兴风险资产表现有直接影响。“美债利率+美元指数”的组合可用于观测国际资本流动形势变化和新兴风险资产表现。

受到美国国债收益率拉升影响,中资美元债二级市场表现承压,地产板块下跌明显,而城投板块则显示出了“抗跌性”。

2月23-25日,天津、郑州、青岛、济南发布土地“两集中”新政,住宅用地将实现“两集中”三批次供应,给市场带来不小的波动。分析师表示,该新政的出台旨在强化“稳地价、稳房价、稳预期”的行业基调。加剧房企竞争,资金实力雄厚的规模房企优势凸显,同时对中小房企的周转率提出更高要求。

中达证券分析师表示,短期来看,由于各城市供需情况存在差异和房企短期资金总量的限制,部分区域或将获得房企更多的资源倾斜,进而面临更大的交易拥挤度,城市间的分化料将加大。

分析师表示,近期由于地产板块的评级下调和违约事件,出现一定范围内的传染效应,多只高收益地产债出现下跌,融资成本有上升趋势。但是除个券外,对行业和总体市场影响不大。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  极端天气事件导致农产品价格

极端天气事件导致农产品价格  打破部门壁垒 随州市大数据

打破部门壁垒 随州市大数据  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  国民技术被深交所发关注函

国民技术被深交所发关注函  西宁市去年节约财政资金近6

西宁市去年节约财政资金近6  碧桂园服务积极响应政策号召

碧桂园服务积极响应政策号召  广东汽车以旧换新专项行动将

广东汽车以旧换新专项行动将