基本结论

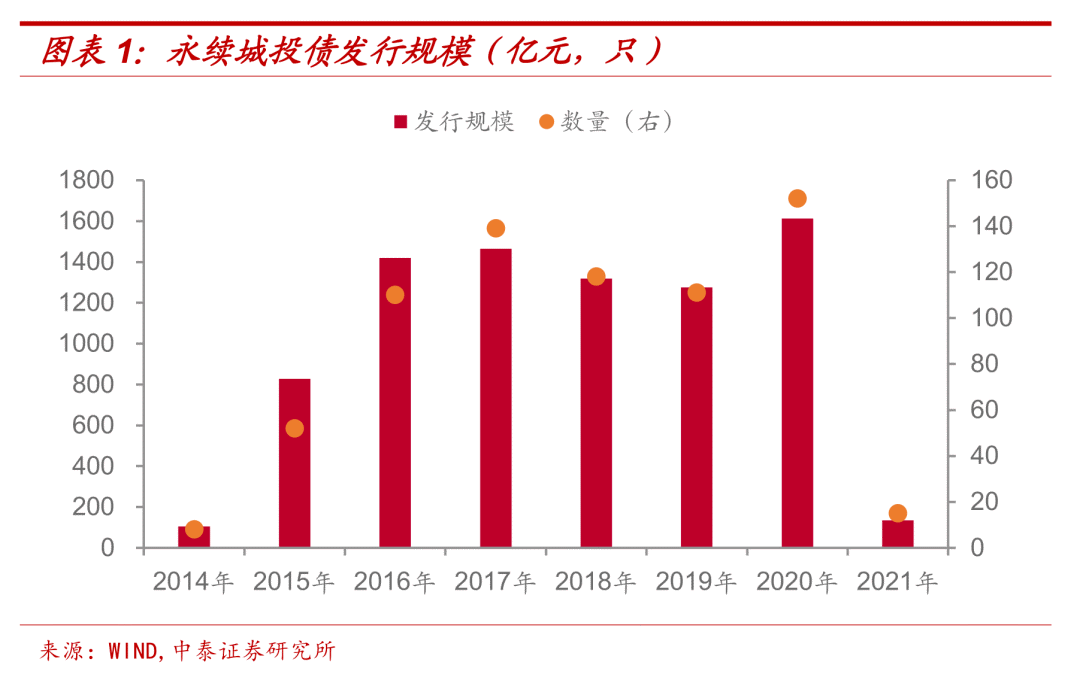

从2014年下半年开始,永续债逐渐被市场所接受。2015年以来永续城投债发行规模显著上升,其中2018-2019年发行规模有所回落但与前期相比仍较大,2020年永续城投债发行规模为2014年以来高峰。

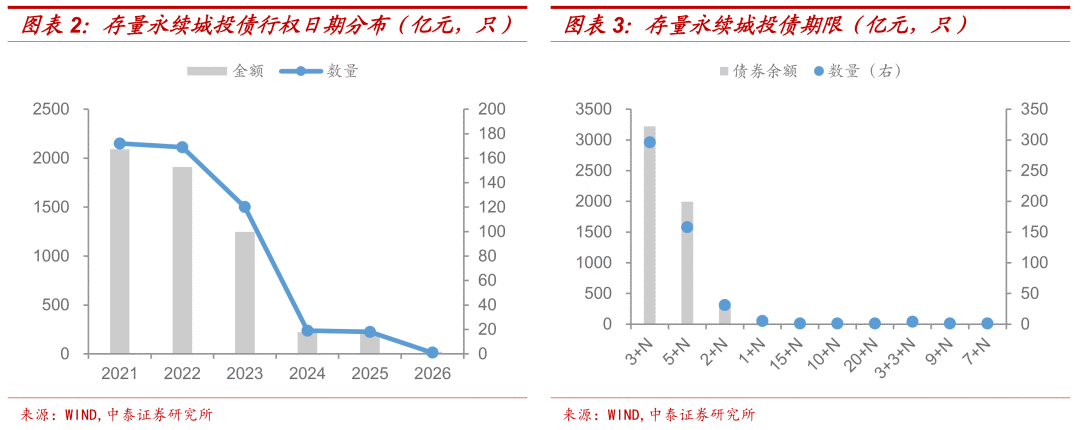

2021-2023年,永续城投债行权规模较为集中,本金展期压力较大。其中2021年有172只永续城投债或将行权,涉及债券余额为2092.00亿元。

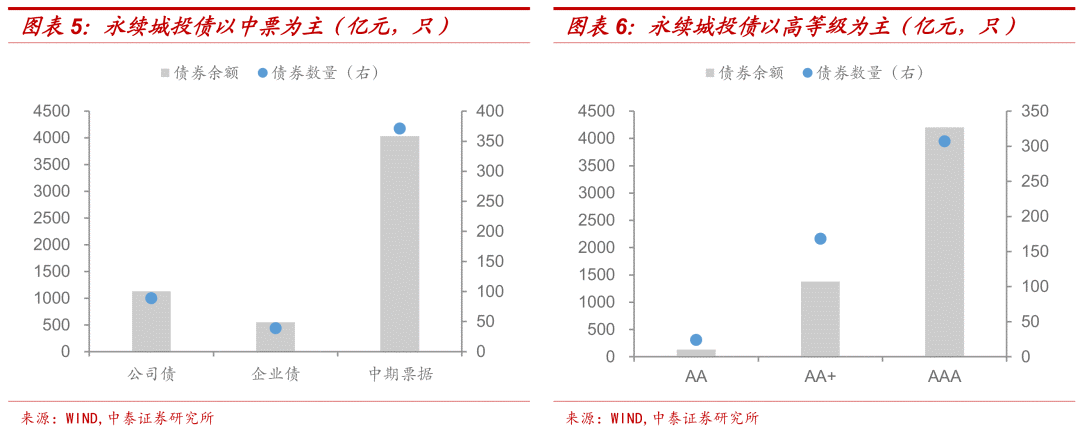

截至2021年3月5日,存续的永续城投债共有499只(剔除跨市场发行债券),债券余额5714.88亿元。从债券品种来看,永续中票规模占比较大,存续债券数量为371只,债券余额为4035.10亿元。从主体评级来看, AAA的永续债占比较大,存续债数量为307只,债券余额为4204.68亿元。 整体来看,永续城投债以银行间发行的中票为主,发行人信用等级较高。

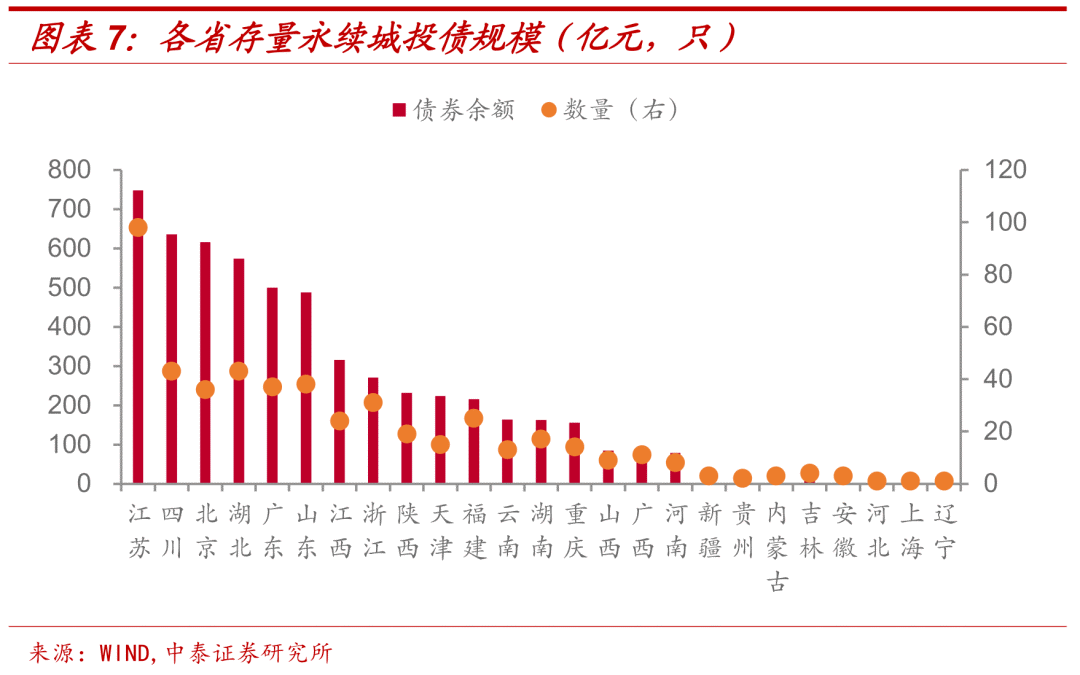

分省来看,江苏存量的永续城投债在规模和数量均占据第一, 分别为748亿元和98只,此外,四川、北京、湖北、广东和山东的永续城投债规模均超过400亿元。

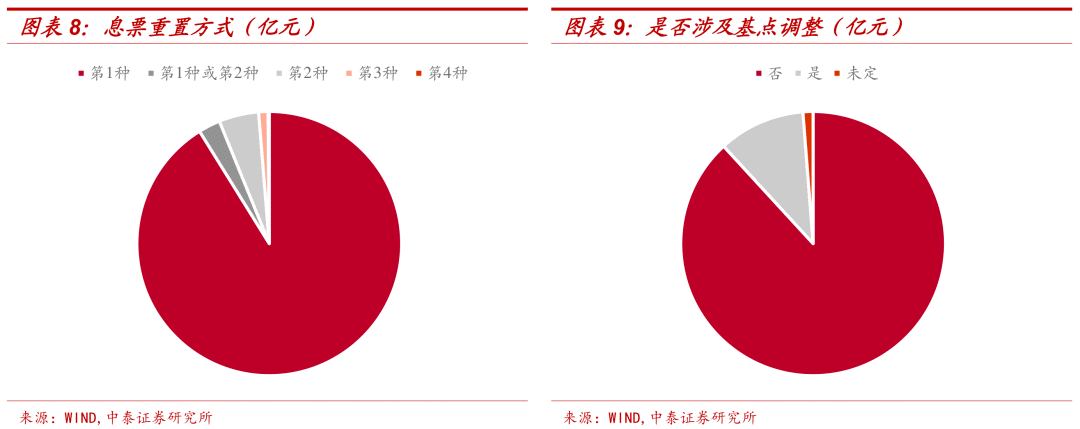

目前永续城投债息票重置方式共有4种: (1)当期基准利率+基本利差+上浮基点;(2)前一期票面利率+上浮基点;(3)在债券每个周期结束前公布票面利率调整方式(加/减)以及调整幅度(4)只调整基准利率。采用第1种——当期基准利率+基本利差+上浮基点方式调整票面利率的永续城投债占比较大,债券余额为5210.48亿元。

发行人如选择展期或不赎回永续债,通常有三种可能性, (1)前几个行权期无利息跳升机制;(2)发行人面临一定的流动性压力;(3)国企出于降低资产负债率的考核要求。 我们认为永续城投展期规模或仍保持较低水平, 原因有3个,(1)鉴于常见的利率跳升机制,调整后的票面利率可能与原来的票面利率相差不大,发行人更倾向于进行兑付;(2)永续城投债的发行人主要为高等级主体,整体市场认可度较高,出于流动性压力进行展期易引起市场对于发行主体再融资能力的担忧,对于区域信用资质影响较大;(3)2020年底,央企资产负债率降到64.5%,圆满完成了“三年降两个百分点”的目标任务,今年对于国有企业负债率不再设定量化目标,因此城投企业出于降低负债率而进行展期的可能性会有所降低。

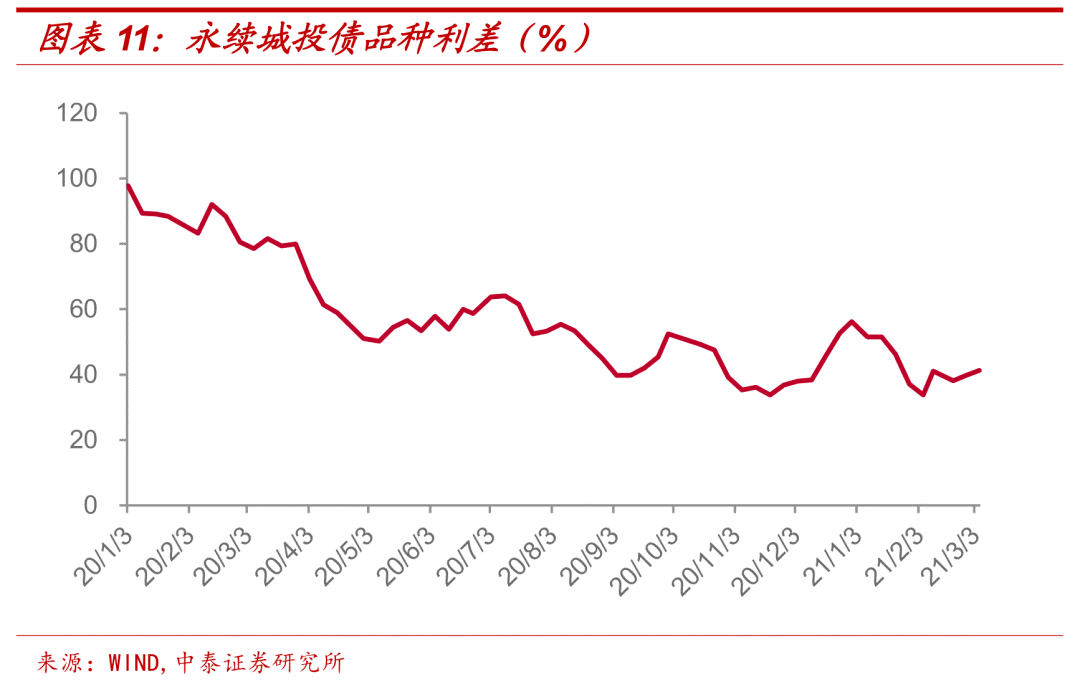

2020年以来永续城投债品种利差逐步收窄,近一个月稳定在40bp左右, 考虑到今年以来整体信用扩张力度边际收紧,城投企业面临的再融资压力增加,而永续城投债主体评级集中在AAA,债券安全性较高,未来永续债品种利差或将进一步收窄。

2021年永续城投债行权规模较大,存在一定的本金展期压力,本文梳理了存量永续城投债情况,以供投资者参考。

一、存续永续城投债概况

永续债是指没有明确到期时间的债券,一般具有期限长、股债混合、高票息率、附加续期相关条款等特点。国内永续债对于期限条款的约定通常有两种,一种是未约定固定到期日,但约定发行人在赎回期内享有赎回选择权。另一种是约定明确的到期日,但发行人在到期日享有延期选择权。

从2014年下半年开始,永续债逐渐被市场所接受,2015年以来发行规模显著上升,其中2018-2019年有所回落但整体发行规模较前期仍较大,2020年永续城投债发行规模为2014年以来高峰。

(1)未来三年永续城投债本金展期压力较大

截至2021年3月5日,存续的永续城投债共有499只(剔除跨市场发行债券),债券余额5714.88亿元。整体来看,2021-2023年年城投永续债行权规模较为集中,其中2021年永续城投债行权规模较大,为172只,涉及债券余额为2092.00亿元。

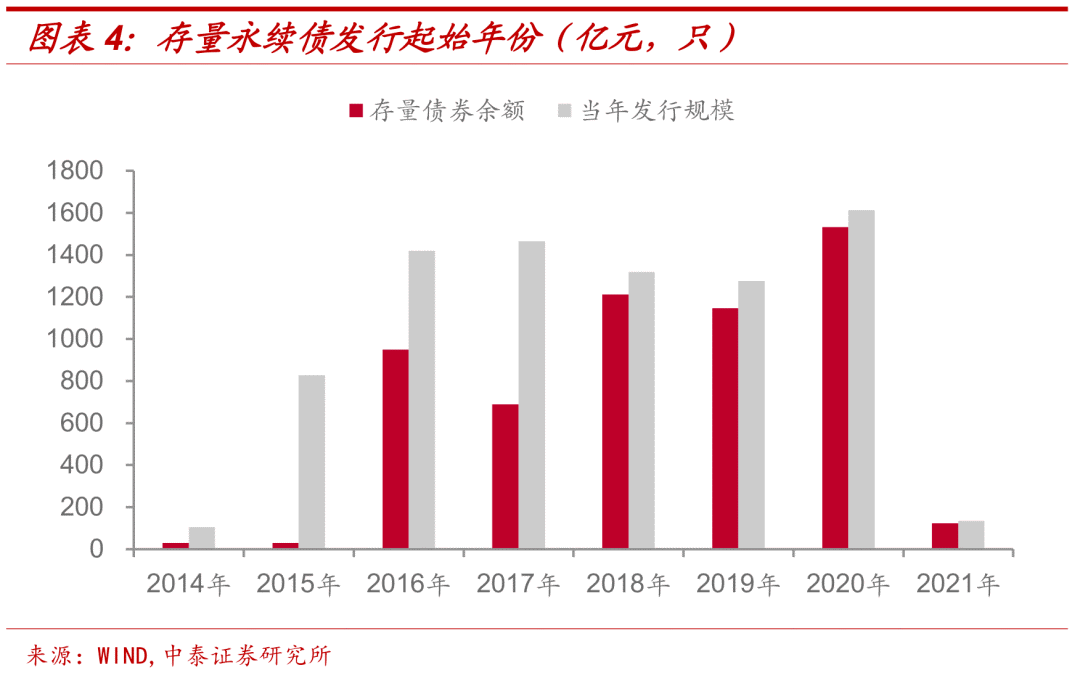

考虑到永续城投债发行期限为多为“3+N”和“5+N”,结合图4,可以对比看出,进行行权展期的永续城投债规模并不大。截至2021年3月5日,存量的499只永续城投债中,已经展期的债券有4只,分别为15贵阳轨道可续期债、16广州地铁可续期债01、14首创集团可续期债01、14首创02和16广州地铁可续期债03。

(2)永续城投债集中于高等级中票,江苏、四川、北京、湖北、广东和山东等地存量规模较大

根据监管机构的不同,国内有三种债券品种具有“永续债”的特点,分别为发改委核准的“可续期企业债”、银行间市场交易商协会注册的“长期限含权中期票据”,以及交易所预审、证监会核准的“可续期公司债”。

从债券品种来看,永续中票规模占比较大,其次是可续期公司债和可续期企业债,存续债数量分别为371只、89只和39只,债券余额分别为4035.10亿元、1130.10亿元和549.68亿元。从主体评级来看,主体评级为AAA的永续债占比较大,其次是AA+和AA,存续债数量分别为307只、168只和24只,债券余额分别为4204.68亿元、1378.20亿元和132亿元。整体来看,永续城投债以银行间发行的中票为主,发行人信用等级较高。

分省来看,江苏存的量永续城投债在规模和数量上均占据第一,分别为748亿元和98只,此外,四川、北京、湖北、广东和山东的永续城投债规模均超过400亿元。考虑到未来三年永续城投债行权较为集中,以上地区城投企业面临一定的本金展期压力。

二、永续城投债利率跳升机制以基准利率+基本利差+上浮基点为主

我们统计了存续的499只永续城投债的票面利率调整条款,目前永续城投债息票重置方式共有4种:(1)当期基准利率+基本利差+上浮基点;(2)前一期票面利率+上浮基点;(3)在债券每个周期结束前公布票面利率调整方式(加/减)以及调整幅度(4)只调整基准利率。

整体来看,采用第1种当期基准利率+基本利差+上浮基点方式调整票面利率的永续城投债占比较大,涉及债券余额为5210.48亿元,此外,还有部分债券综合采用第1种和第2种方式,如18淄博城运MTN001,其票面利率调整条款为:重置后的票面利率为当期基准利率加初始利差加上调基点;如果未来因宏观经济及政策变化等因素影响,导致当期基准利率在利率重置日不可得,则票面利率将采用票面利率重置日之前一期票面利率再加上300个基点确定。

此外,采用第1种和第2种方式调整票面利率的永续城投债中,有部分进行上浮基点数的调整,涉及债券余额为604.68亿元。

三、永续城投展期规模或仍保持较低水平

永续债发行主体虽然有展期或不赎回的选择权,但由于大多数债券都设置有利息跳升机制,对于发行人来说,本金展期或不赎回的代价较高,发行人通常会在第一个重定价周期直接兑付债券;另外发行人通常会考虑到罚息条款及自身公开市场形象等因素,在实际过程中也较少使用递延支付利息权。

发行人如选择展期或不赎回永续债,通常有三种可能性,一是前几个行权期无利息跳升机制,发行人无需付出额外代价即可延长一个重定价周期;二是发行人面临一定的流动性压力,在利息跳升的情况下仍选择展期;三是国企出于降低资产负债率的考核要求,无奈选择展期。

对于第一种可能性,在以当期基准利率+基本利差+上浮基点方式进行息票重置时,由于上浮基点一般为300bp,且个别债券有基点累积条款,即便是在当期基准利率大幅下行的条件下,调整后的票面利率可能与原来的票面利率相差不大,发行人更倾向于进行兑付。

对于第二种可能性,主要取决于发行人的再融资能力。由于永续城投债的发行人主要为高等级主体,整体市场认可度较高,出于流动性压力进行展期易引起市场对于发行主体再融资能力的担忧,对于区域信用资产影响较大。

对于第三种可能性,在国新办2021年2月23日举行的国企改革发展情况新闻发布会上,国务院国有资产监督管理委员会主任郝鹏指出2020年底央企资产负债率降到64.5%,圆满完成了“三年降两个百分点”目标任务” [1] ,同时郝鹏还指出保持资产负债率的稳健可控是今年中央企业经营目标之一 [2] 。对于国有企业负债率不再设定量化目标,我们认为城投企业未来出于降低负债率而进行展期的可能性会有所降低。

我们统计了2021年行权的永续城投债发行人,其中江西省交通投资集团有限责任公司、四川省铁路产业投资集团有限责任公司、湖北省联合发展投资集团有限公司、北京首都创业集团有限公司、陕西省交通建设集团公司、珠海华发综合发展有限公司和天津保税区投资控股集团有限公司行权规模较大,分别为100亿元、80亿元、70亿元、65亿元、60亿元、52亿元和50亿元,涉及的债券息票调整方式主要为当期基准利率+基本利差+上浮基点,上浮基点为300bp,部分债券带有基点调整条款。若涉及的永续城投债均不行权,或将面临一定的集中偿付压力。

[3]16津保税NTN001已公告赎回。

四、永续城投债品种利差收窄

我们通过线性插值法计算永续城投债个券利差,并统计中位数后得到永续城投债利差中位数,再减去全部城投债利差得到永续城投债品种利差。

如图11,2020年以来永续城投债品种利差逐步收窄,近一个月稳定在40bp左右,考虑到今年以来整体信用扩张力度边际收紧,城投企业面临再融资压力,而永续城投债主体评级集中在AAA,债券安全性较高,未来永续债品种利差或将进一步收窄。

五、小结

截至2021年3月5日,存量永续城投债共有499只,涉及债券余额为5714.88亿元。从债券行权日期来看, 2021-2023年永续城投债行权规模较为集中,其中2021年永续城投债行权规模较大,为172只,涉及债券余额为2092.00亿元。

存量永续城投债多为AAA级中票,发行期限集中于“3+N”,从地区分布来看,江苏、四川、北京、湖北、广东和山东等地存量规模较大。存量永续城投债的息票调整以当期基准利率+基本利差+上浮基点方式为主,部分涉及基点累积调整。

根据统计,2021年行权的永续城投债规模较大的发行主体主要有江西省交通投资集团有限责任公司、四川省铁路产业投资集团有限责任公司、湖北省联合发展投资集团有限公司、北京首都创业集团有限公司、陕西省交通建设集团公司、珠海华发综合发展有限公司和天津保税区投资控股集团有限公司,涉及行权债券余额超过50亿元。

结合永续债展期或不赎回的三种原因,我们认为永续城投债不行权的规模或将有所上升。同时,2020年以来,永续城投债品种利差不断收窄,近一个月稳定在40bp左右,考虑到今年以来整体信用扩张力度边际收紧,未来永续债品种利差或将进一步收窄。

六、风险提示

永续债相关政策调整超预期,永续债行权规模超预期,信用风险加大。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  极端天气事件导致农产品价格

极端天气事件导致农产品价格  打破部门壁垒 随州市大数据

打破部门壁垒 随州市大数据  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  国民技术被深交所发关注函

国民技术被深交所发关注函  西宁市去年节约财政资金近6

西宁市去年节约财政资金近6  美赞臣中国携手爱婴岛开展首

美赞臣中国携手爱婴岛开展首  广东汽车以旧换新专项行动将

广东汽车以旧换新专项行动将