12月22日,资金更松叠加避险升温,现券期货延续强势。国债期货明显收涨,10年期主力合约涨0.37%;银行间主要利率债收益率下行3-4bp;逆回购加量稳信心,资金仍松隔夜回购大幅下行逾46bp重回1%下方,唯跨年需求推升14天利率;转债市场再度上演临停潮,四只新债表现分化。

周二,国债期货明显收涨,10年期主力合约涨0.37%,5年期主力合约涨0.20%,2年期主力合约涨0.05%。风险资产方面,上证指数收盘跌1.86%,录得超三个月最大跌幅,深证成指跌1.79%,创业板指跌2.45%,香港恒生指数收跌0.71%;亚太股市多数收跌,韩国综合指数跌1.62%,日经225指数跌1.04%;国内商品期货收盘大面积飘绿,黑色系全线熄火,动力煤跌停,铁矿石跌近5%。

交易员表示,“不急转弯”政策暖风基调下,央行加量开展逆回购操作呵护跨年市场流动性,市场预期进一步好转;而午后随着国内A股主要指数大幅下挫,提振避险情绪,主要活跃券收益率下行。

受A股大跌影响,转债行情急转直下,逾七成转债下跌。虽然整体行情不佳,但仍有多只转债受到资金爆炒,加上新债密集上市,转债市场再度上演临停潮。中证转债指数收盘跌0.59%,四只新债表现分化,福20转债大涨近37%,海波转债则跌近6%,成为逾一年来首只上市首日便破发的转债。

银行间市场资金面整体依然宽松,只是由于跨年缘故,14天品种价格稍高。交易员称,随着跨年资金需求增多,央行公开市场周二增量开展14天逆回购操作,虽二级市场价格略贵,但供求仍有序,跨年无忧;年内资金则进一步放宽,隔夜加权回购利率下行逾46bp重回1%关口下方。

华东地区一位银行交易员表示,目前来看资金方面需要关注的应该是跨年的14天品种,不过央行今天加量投放了14天逆回购,市场对顺利跨年还是很有信心的。

江海证券认为,从央行的14天逆回购来看,跨年前流动性无需过度担忧,中短端仍然具有确定性。长端方面,经济、通胀是隐忧,但短期内进一步发酵的可能性不大,可以根据英国新冠病毒变异、限电对经济表现的影响等消息做交易,风险偏好较强的机构也可以考虑开始逐步配券以防市场提前抢跑利率先上后下的一致预期。展望未来,从点位和期限利差看,目前国债收益率分位水平,3-5年与1年之间的期限利差分位普遍高于国开,对于中短端的配置和交易,建议可关注国债。

国泰君安研报指出,政策“稳”的确定性、资金“松”的确定性,意味着抢跑行情可能已经开启。在债市一致预期已经形成后,考虑到场外潜在的资金“蠢蠢欲动”,病毒变异的黑天鹅、央行持续投放流动性,已经给做多利率债提供了一定的想象空间。在短端和超长端利率已经下行一定幅度,利率曲线各期限收益率更加均衡,建议交易型资金适当拉长久期,10Y国债利率在未来几个月可能下行至3.1%。

// 债市要闻 //

1、国务院:延续普惠小微企业贷款延期还本付息政策和信用贷款支持计划

国务院常务会议决定,延续普惠小微企业贷款延期还本付息政策和信用贷款支持计划。明年一季度要继续落实好原定的普惠小微企业贷款延期还本付息政策,在此基础上适当延长政策期限,做到按市场化原则应延尽延,由银行和企业自主协商确定。对办理贷款延期还本付息且期限不少于6个月的地方法人银行,继续按贷款本金1%给予激励。将普惠小微企业信用贷款支持计划实施期限由今年底适当延长。对符合条件的地方法人银行发放普惠小微企业信用贷款,继续按贷款本金40%给予优惠资金支持。

2、证监会:着力加强资本市场投资端建设,促进居民储蓄向投资转化

证监会:着力加强资本市场投资端建设,增强财富管理功能,促进居民储蓄向投资转化,助力扩大内需;推动加强多层次、多支柱养老保险体系与资本市场的衔接,继续大力发展权益类公募基金,推动健全各类专业机构投资者长周期考核机制。

3、中金等5家券商首次获批可在银行间市场独立主承债券

据券商中国,从券商人士处了解到,有5家券商获批在银行间市场可独立开展非金融企业债务融资工具主承销业务,这意味着上述券商未来在银行间市场承销短融时,无需与银行联席主承销商。券商首次以独立主承销商的角色进入银行间债券市场,有业内人士解读认为,这是债券市场构建互联互通的又一举动。

4、四川银保监局派工作组管控四川信托

12月22日,四川银保监局官网公布,四川银保监局派出工作组管控四川信托,对四川宏达有限公司、四川宏达股份有限公司、四川濠吉食品有限责任公司、汇源集团有限公司四家股东采取监管强制措施采取监管强制措施。

5、山西发行153亿元债券支持城商行改革发展

山西发行专项债支持城商行改革发展,2020年山西省政府支持城商行改革发展专项债券(一期)计划发行153亿元,债券发行期限10年,发行后可按规定在全国银行间债券市场和证券交易所债券市场流通。

6、“20永煤SCP006”持有人会议审议通过展期方案

主承销商公告称,“20永煤SCP006”持有人会议审议通过展期方案,同意发行人先行兑付50%本金及全额利息,剩余本金展期270天,展期期间利率保持不变,到期一次性还本付息。“20永煤SCP006”将于12月25日到期,当前余额为10亿元,这已是永煤控股第6只展期债券。此外,“20永煤SCP004”发行人与债券持有人已签署展期兑付协议。

7、三胞集团债务重组方案出炉:华融江苏分公司提供80亿元流动性支持

据澎湃新闻,三胞集团债务重组方案出炉:“地方政府+央企战投”两方的支持成为三胞集团债务重组顺利开展的关键;中国华融江苏省分公司作为“纾困资金方”介入,为三胞集团提供增量纾困资金80亿元的流动性支持。

//资金市场//

公开市场操作:

央行公告称,为维护年末流动性平稳,12月22日以利率招标方式开展了1300亿元逆回购操作,包括100亿元7天期和1200亿元14天期,中标利率分别为2.20%、2.35%。Wind数据显示,当日有100亿元逆回购到期,净投放1200亿元。

资金面(CP):

银行间市场资金面整体依然宽松,只是由于跨年缘故,14天品种价格稍高。交易员称,随着跨年资金需求增多,央行公开市场周二增量开展14天逆回购操作,虽二级市场价格略贵,但供求仍有序,跨年无忧;年内资金则进一步放宽,隔夜加权回购利率下行逾46bp重回1%关口下方。

//债券发行 //

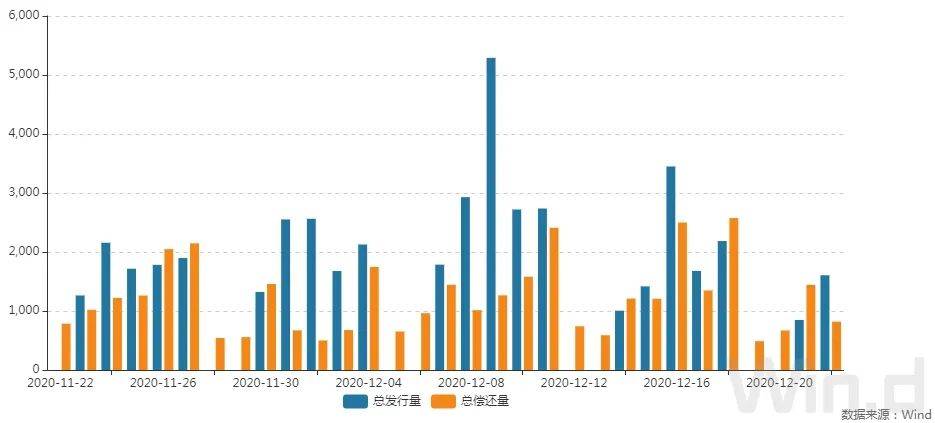

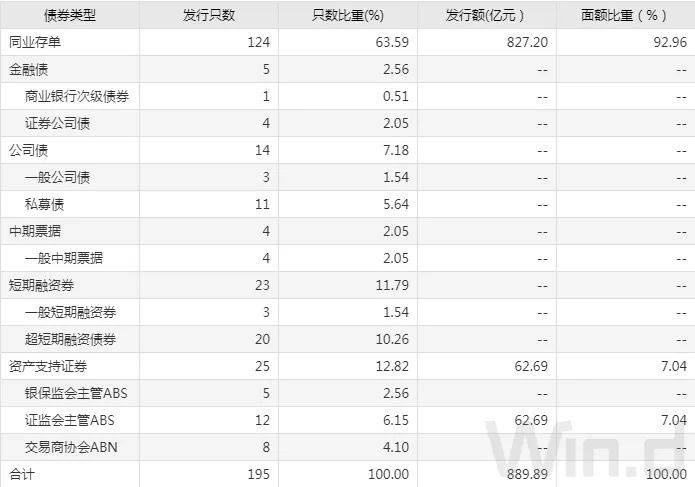

12月22日,债券市场共发行195只债券,总发行量1605.75亿元,80只债券到期,11只债券提前兑付,1只债券回售,无债券赎回,总偿还量819.93亿元,当日净融资额为785.81亿元。

从发债类型看,12月22日,债券市场共发行同业存单124只,金融债5只,公司债14只,中期票据4只,短期融资券23只,资产支持证券25只。

建行-万得银行间债券发行指数(CCBM):

//银行间债券市场交易结算日报 //

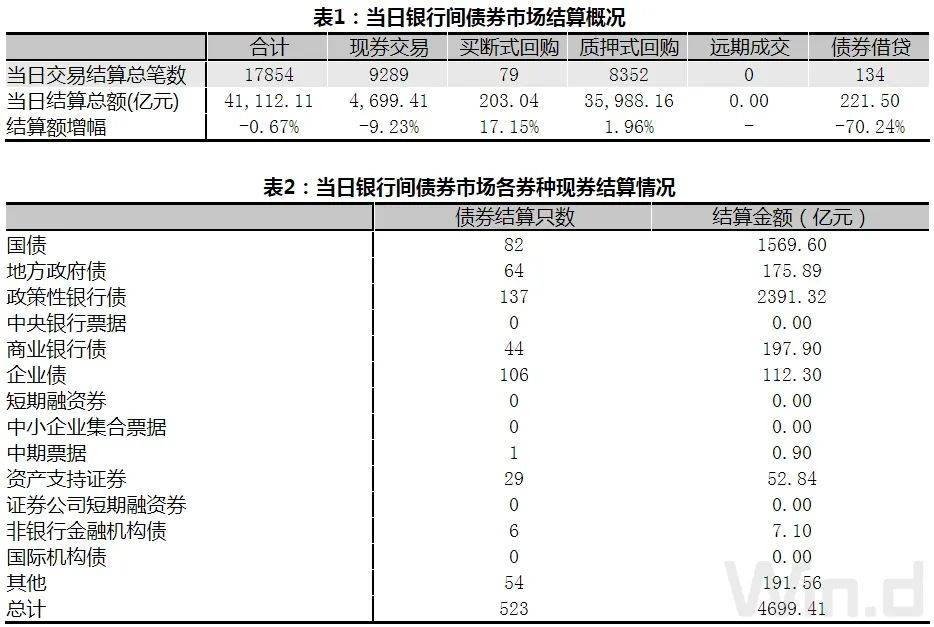

12月22日,全国银行间债券市场结算总量为41,112.11亿元,较上日下降0.67%,交易结算总笔数为17854笔。其中,质押式回购35,988.16亿元,买断式回购203.04亿元,现券交易4,699.41亿元,债券借贷221.50亿元。银行间债券市场回购利率以下行为主,其中,7天回购利率下行3.5bp至2.183%。

//债券重大事件//

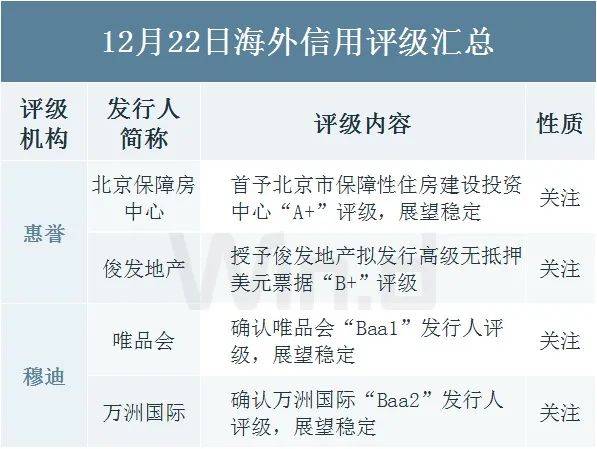

//海外信用评级汇总//

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  极端天气事件导致农产品价格

极端天气事件导致农产品价格  打破部门壁垒 随州市大数据

打破部门壁垒 随州市大数据  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  国民技术被深交所发关注函

国民技术被深交所发关注函  西宁市去年节约财政资金近6

西宁市去年节约财政资金近6  美赞臣中国携手爱婴岛开展首

美赞臣中国携手爱婴岛开展首  广东汽车以旧换新专项行动将

广东汽车以旧换新专项行动将