企业债券一直是国内信用债券市场的神奇存在,在2015年公司债券开闸之前,企业债券是债券产品的主力。但是相比公司债券和交易商协会产品的近年来的大爆发,企业债券产品增速相对较慢。而如果从债券的评级结构来看,企业债券已经高评级化。

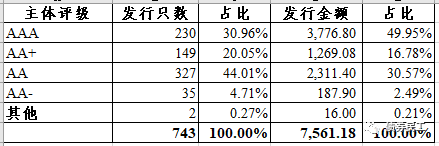

根据wind资讯的公开统计数据,2020年企业债券累计发行743只,累计债券发行金额为7,561.18亿元。如果从发行人的主体信用评级来看,发行只数最多的是主体信用评级为AA的发行人,占企业债券发行只数的44.01%;发行金额最多的是主体信用评级为AAA的发行人,占企业债券发行金额的49.95%,几乎为一半。

如果只是从主体信用评级来看,这个趋势还不算特别明显。我们从债项评级这个指标来看,债项评级为AAA的企业债券发行只数为446只,发行金额为5,2225.10亿元,占比均超过了60%。债项评级为AA+的企业债券发行只数为211只,发行金额为1,694.18亿元。与此同时,债项评级为AA的企业债券发行只数为86只,发行金额为641.90亿元,占比只为10%左右。

也就是说,在国内企业债券市场中,不管是发行只数还是发行金额,债项评级为AAA和AA+的企业债券占比均在90%左右,已经成为了企业债券的绝对主流,而低评级企业债券已经边缘化。

企业债券是国内债券市场历史最悠久的债券品种,国家发改委也根据实体经济需要出台了一系列的专项债券指引,进一步丰富完善债券体系。随着公司债券的开闸和交易商协会产品体系的进一步完善,企业债券的主导地位一步步丧失。但是,企业债券产品的债券期限长、发行成本低、募集资金支持重点项目建设等优势非常明显,对于很多发行人(尤其是城投公司来说),是非常合适的债券品种。在注册制体系下,如果企业债券可以进一步提高审核效率,增加审核流程的透明化,相信企业债券会再次成为信用债券市场的主导产品。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  极端天气事件导致农产品价格

极端天气事件导致农产品价格  打破部门壁垒 随州市大数据

打破部门壁垒 随州市大数据  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  国民技术被深交所发关注函

国民技术被深交所发关注函  西宁市去年节约财政资金近6

西宁市去年节约财政资金近6  安全个性化是我们不变的承诺

安全个性化是我们不变的承诺  广东汽车以旧换新专项行动将

广东汽车以旧换新专项行动将