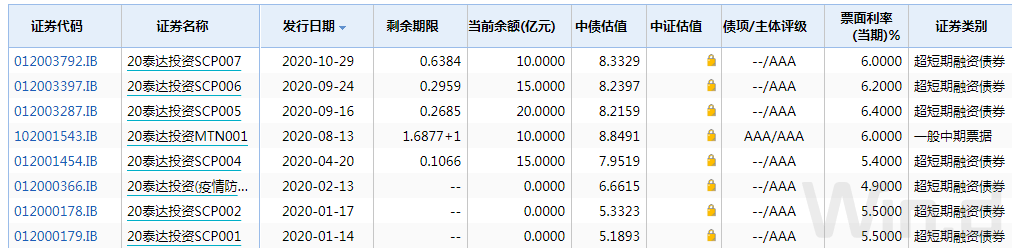

2020-11-27,泰达投资发了个公告,说要赎回永续中票15泰达投资MTN001,市场议论纷纷,反正有人信,有人不信。

信的人呢,是这么个逻辑,高层领导也说了不搞逃废债了,公司公告也都发了,从明面是来讲,你不能在他发了公告后强行去扯他后面大概率要不赎回吧。

不信的人呢,是这么个逻辑,公告有个毛用,发了公告可以再发一个修正公告嘛,赎回变不赎回,不就是一个公章能解决的事,一个公章不能解决,就用两个公章解决。

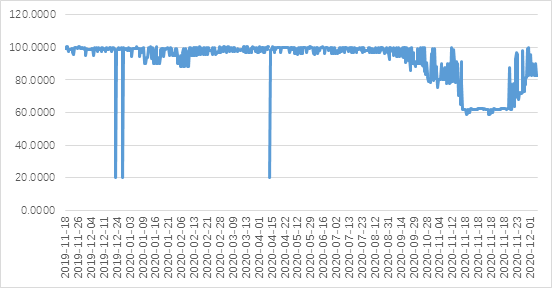

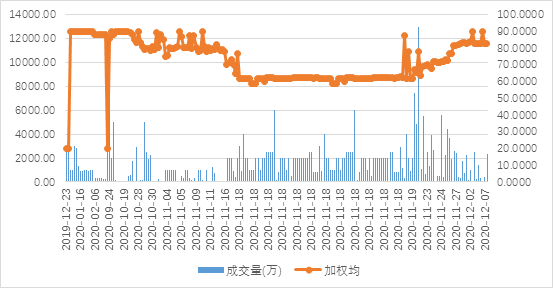

其实瞎猜没用,瞅一眼泰达的整体债券二级成交情况,你大概可以发现一二。

从图里可以发现,泰达近一年的整体成交,当然不计入上交所私募债,其实到2020年8月份都是还是比较稳固的,之前有几个20块钱成交的,感觉要不是对倒,要不就是利益输送,反正不是好揍。从2020年8月开始,价格就有些松动了,到华晨永煤的信用冲击中,负面共振发挥到了极致,相关债券价格一度跌到60块钱了,后面大家都知道了,永续债公告赎回,高层宣布不搞逃废债,价格就从60又到了80块钱,情绪有些恢复。

从成交量来看,其实量的规模也不是很大,整体换手率有限,说明投资者,并未形成一致的市场预期。

永续债要是出现永续市场预期,发行人的整体价格应该要跌到50块钱左右,这是票面8%,折现率20%的不还本优先股折算出来的价格。天柱君感觉,泰达投资要赎回永续中票,大概率应该是能相信的,不管他现在有没有筹备好钱,这个还是要选择相信为好。

因为泰达投资不赎回债券,在当下的形势下,已经不是永续赎回不赎回的单纯事情了,这个行为,掺杂了太多的别的,如果不赎回,后面市场的恶果会很多。

1、天津城投可能违约呼声会大作

不管你承不承认泰达是城投,反正wind里面信息是编进城投样本曲线了,不论你如何解释,市场就可以说这个。泰达投资旗下的债券展期,势必威胁到天津其他城投的市场持有信心。

2、相关债券估值可能会抬升到20%以上

永续债不提前赎回,是正常的商业条款履行,谁都没话说,但是票面从5%调到8%,市场是不会傻乎乎的把交易价格只交易到8%去的,他们只会把收益率交易到20%,30%,甚至100%,到时候估值收益率受连带,很容易突破20%。

3、相关银行可能陷入丑段子新闻

最近无论你怎么看,泰达投资最近反正是大张旗鼓做了600亿授信,200+200+100+100,这个大家都看的真切。如果永续突然反转不提前赎回,市场就注意力除了关注泰达投资本身,可能很快会把愤怒转到银行那边。到时候市场也许会出现一些在债市历史上留名的丑段子,就跟“下周回国贾会计”那种一样,市场也许有“某某授信200亿”的顺口溜出台。再后面要有打油诗,估计也能编进去,相关银行有声誉风险。

而且,这个事不止是泰达投资本身,其他发行主体其他银行大张旗鼓授过信的,相必要经历一番市场再审视和价格暴跌。

4、盖公章的公告的严肃性和法律效力沦为笑柄,有高层打击风险

出一次这种公告问题大家很不爽,但是没办法,再出一次,后面市场的预期就容易坏了,跟华晨和永煤一样,第一次是引火燎然,第二次就是大火漫漫。出在小屁企业可能没人搭理,出在大型国企上,关注的人多,问题就大了。以后没人信公告了,盖了公章都不能信,那年度报告数据自然也不能信,调研材料谈话内容也不能信,高管说的话也不能信,这个企业央行没上征信,市场口口相传的征信是上了,基本就药丸了。

资本市场信息披露的台柱子要出问题,根据监管习惯,如果一个事要惹出类似系统性风险的事,监管一定会出面干预。这个事涉及到信息披露的根本,所有人都会严肃对待。

5、之前的资源投入将会打了水漂

估值一旦抬升到20%以上,后期发债是不可能票面利率发到20%的,发到15%都会被人认为作假,票面利率发到6%更是天天可以谈论的笑料,之前新发的投入的资源将会被全部浪费。至少5年将会与债市彻底绝缘,发行人是否做好了彻底离开债市的准备。

此外,发行后估值相对票面利率大幅抬升,是不是非市场化发行,发行有没有结构化,也可能被拉出来讨论,批斗。毕竟,不违约不出事的结构化才是好的结构化,一旦出事,调查处罚随之而来,监管风险,法律风险大大的。

6、泰达国际股权大家都盯着

泰达国际的股权大家现在都小心的看着,不能有任何异动,只要有变,市场就可能扣一个“抽逃优质资产”,“逃废债” 的大帽子,谁也扛不住。这个帽子高管说了要严厉打击,现在应该没有人敢碰。

考虑到以上六大负面,15泰达投资MTN001早已脱离了单纯的永续债续期的情景范畴了,这其中背负的社会责任,市场责任不可谓不重。因此,从投资者角度,只能做出判断,这个15泰达投资MTN001,续不得,发行人应该也清楚其中的斤两,债券市场还是要讲武德。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  极端天气事件导致农产品价格

极端天气事件导致农产品价格  打破部门壁垒 随州市大数据

打破部门壁垒 随州市大数据  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  国民技术被深交所发关注函

国民技术被深交所发关注函  西宁市去年节约财政资金近6

西宁市去年节约财政资金近6  酱酒“中场战事”:“新玩家

酱酒“中场战事”:“新玩家  广东汽车以旧换新专项行动将

广东汽车以旧换新专项行动将