11月债券市场的动荡带来了三点启示。首先,天没有塌下来,违约率仍然很低。其次,政策制定者在当前宏观经济形势下感到足够安全,可以着手解决与向国企放贷相关的“道德风险”问题,这可能意味着未来会有更多的国企违约,但为了提高债券市场效率,这个代价是值得的。第三,让中国债券评级有效地反映企业财务风险已成为当务之急。

对中国企业债市场而言,11月份并不平静。三起备受关注的违约事件在这个价值4.2万亿美元的世界第二大债券市场中引发动荡。由于投资者重估风险并为未来市场的走向感到不安,债券价格普遍下跌。

据近期彭博社的一篇报道,截至11月24日中国企业债年内违约金额共计1040亿(折合160亿美金),这是企业债券违约金额连续第三年超过1000亿。

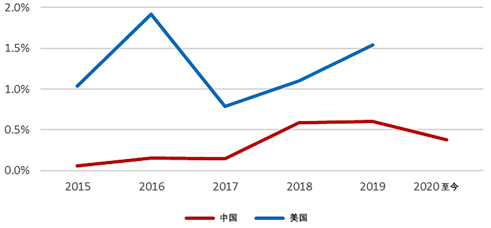

在这场中国债券市场恐慌中,需要着重指出的是:中国债券市场整体违约率其实并不高。图1显示的是,虽然中国企业债违约率在2017年之后显著上升,但近年来企业债违约金额只占债券余额的0.5%,这约为美国三分之一的水平。

图1 违约企业债券占未偿债券余额的百分比

来源:彭博社、美国证券业与金融市场协会、标准普尔、万得信息、第一财经

既然今年市场违约率水平无论是从历史上还是国际上看都不算高,那为什么市场会如此担忧呢?

一个可能的原因是本月违约的主体大多是国有企业。过去,中国企业债违约主体的八成都是私营企业,平均每年国企违约的次数大约只有5次。然而今年,目前为止已出现了10家国企债券违约,占比超过一半。

在中国信贷市场,往往默认国企背后有着政府支持,信贷风险较私人企业更低,而这种“默认”会产生“道德风险”(moralhazard)。对债权人来说,他们认为国企债券发行人如果出现偿债困难,政府会出手救助,所以会更倾向于向这些企业进行借款。对企业来说,如果他们坚信政府不会放任企业破产,就更可能投资风险过高的项目。道德风险削弱了中国金融市场的效率,减少“道德风险”虽然短期对投资者不利,但长期来看却有好处。

为什么现在要解决“道德风险”?

这可能是一个信号,表明决策者认为经济复苏已步入正轨,足以抵御一定的金融压力。确实,在实现了就业目标的背景下,政府正在恢复新冠疫情之前的政策,即通过提高债券市场效率和抑制过度投资来遏制金融风险。

此类违约行为也可能意味着地方政府难以继续维持亏损企业的运转。永城煤电控股集团有限公司之所以违约,部分原因是将现金转移给了母公司河南能源化工集团;华晨汽车集团在违约前一个月,将其在华晨中国汽车控股有限公司的股份转让给了一家子公司,从而使该资产脱离了债权人控制。

这些行动引起了国务院金融稳定发展委员会(以下简称金融委)的关注。11月21日,国务院副总理,金融委主任刘鹤主持了金融委第四十三次会议,会议指出,要依法严肃查处欺诈发行、虚假信息披露、恶意转移资产、挪用发行资金等各类违法违规行为,严厉处罚各种“逃废债”行为,保护投资人合法权益。此外,金融委还明确要求“切实防范道德风险”。

短期内可能会看到更多的国企债券违约,我们应该视其为金融委要求得到落实的一个信号。

长期以来,政策制定者一直试图增强中国资本市场的作用。扩大债券市场规模可以拓宽企业融资渠道,也可为投资者提供更多的固定收益类投资标的。在良好运行的债券市场中,信用评估的关键取决于及时准确获取信息,其中信用评级机构可以发挥关键作用。

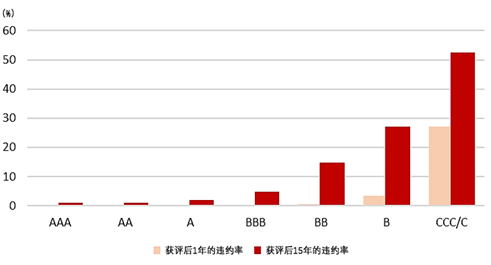

需要注意的是,华晨汽车和永城煤电在违约前的评级都是AAA级,而在其他市场,拥有AAA级评级的企业是“不会违约”的。

图2显示的是标准普尔评级的债券在1981年至2019年之间的违约情况。评级为AAA的债券在获得该评级后的一年内从未违约,即便是企业在获得AAA级评级后的15年内,违约率也仅为1%。评级为B的公司中在获得评级的当年违约率为3%,此后15年中出现违约的概率为15%。

企业的状况随着时间推移而改变,企业的偿债能力可能会降低,评级机构会将这种变化反映在评级中。根据标准普尔的数据,在美国公司违约事实发生的前24个月,评级中位数为B,在前7个月降至B-,在前两个月降至CCC+。评级的下调为债券持有人提供了重要信息。

图2 1981年至2019年全球企业债违约率平均值

来源:标准普尔、第一财经

中国目前有9家公司拥有境内债券市场信用评级牌照,国外评级机构也设立了可以对中国境内债券进行评级的全资子公司。显然,国内与国际上的AAA评级仍不对等。举例来说,截至2019年7月底,中国有109家债券发行人被国内评级机构评为AAA级,但国际评级机构惠誉对这些公司的评级没有一家是AAA,也没有一家是AA。惠誉给其中57家的评级为A级,41家的评级为BBB级,剩余11家惠誉无法给出投资级以上的评级。

11月债券市场的动荡带来了三点启示。首先,天没有塌下来,违约率仍然很低。其次,政策制定者在当前宏观经济形势下感到足够安全,可以着手解决与向国企放贷相关的“道德风险”问题,这可能意味着未来会有更多的国企违约,但为了提高债券市场效率,这个代价是值得的。第三,让中国债券评级有效地反映企业财务风险已成为当务之急。(作者 柯马克Mark Kruger)

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  极端天气事件导致农产品价格

极端天气事件导致农产品价格  打破部门壁垒 随州市大数据

打破部门壁垒 随州市大数据  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  国民技术被深交所发关注函

国民技术被深交所发关注函  西宁市去年节约财政资金近6

西宁市去年节约财政资金近6  酱酒“中场战事”:“新玩家

酱酒“中场战事”:“新玩家  广东汽车以旧换新专项行动将

广东汽车以旧换新专项行动将